Thỏa thuận của nhóm 7 nền kinh tế tiên tiến (G7) về mức thuế tối thiểu toàn cầu đối với các tập đoàn đa quốc gia được kỳ vọng sẽ tạo ra một hệ thống thuế doanh nghiệp ít lỗ hổng hơn.

Khi mọi người nhìn lại nhiệm kỳ Tổng thống Mỹ của ông Joe Biden, tùy thuộc vào các sự kiện diễn ra trong những tháng tới, họ có thể kết luận rằng một trong những thành tựu kinh tế quan trọng nhất của ông là đảo ngược sự bùng nổ kéo dài hàng thập kỷ trên toàn cầu về trốn thuế doanh nghiệp.

|

| Các bộ trưởng tài chính G7 ngày 5/6 đã đạt thỏa thuận áp mức thuế tối thiểu toàn cầu là 15% đối với các tập đoàn đa quốc gia. |

Lời kêu gọi của chính quyền Biden về việc chấm dứt “cuộc đua xuống đáy” đã khơi dậy các cuộc đàm phán đa phương về việc viết lại những quy tắc quốc tế, vốn lâu nay cho phép các công ty đa quốc gia chuyển lợi nhuận khổng lồ sang các thiên đường thuế. Hai tháng sau lời kêu gọi đó, Mỹ và các quốc gia giàu có khác đã nhất trí về một lộ trình cải cách. Thỏa thuận này mở đường cho quá trình cải tổ thuế doanh nghiệp lớn nhất trong một thế kỷ.

Theo tạp chí The Economist, ông Biden bị thôi thúc bởi mong muốn thu được nhiều thuế hơn từ các công ty Mỹ để tài trợ cho các ưu tiên chi tiêu hậu đại dịch của chính quyền, hơn là nguyên tắc chung chung. Tuy nhiên, đề xuất mà các bộ trưởng tài chính của G7 thông qua ngày 5/6 được hoan nghênh. Hệ thống thuế quốc tế dựa trên các nền tảng ra đời từ những năm 1920.

Phần lớn mối quan tâm của các nhà hoạch định chính sách trong thế kỷ tiếp sau đó là tránh đánh thuế 2 lần, chứ không phải ngăn chặn lạm dụng. Kết quả là tình trạng né tránh nộp thuế trở nên trầm trọng, tỷ lệ thuận với sự tăng trưởng của các hãng công nghệ cũng như tài sản vô hình, đến mức 40% lợi nhuận ở nước ngoài của các công ty đa quốc gia được chuyển sang các thiên đường thuế.

Tổ chức OECD ước tính điều này khiến các kho bạc quốc gia thất thoát tới 240 tỷ USD/năm, trong khi trên thế giới vẫn còn rất nhiều bệnh viện chưa được xây dựng và vô số con đường chưa được sửa chữa.

Những nỗ lực trong quá khứ nhằm lấp lỗ hổng trên chỉ mang tính chắp vá. G7 muốn một giải pháp sửa lỗi toàn diện hơn. Họ ủng hộ áp mức thuế tối thiểu toàn cầu đối với các doanh nghiệp là 15%, kết hợp với việc phân bổ lại quyền đánh thuế để mang tới nguồn thu nhiều hơn cho những quốc gia là nơi các doanh nghiệp kinh doanh.

Bộ trưởng Tài chính Anh Rishi Sunak, người chủ trì các cuộc đàm phán của G7 gọi thỏa thuận là “cơn địa chấn”.

|

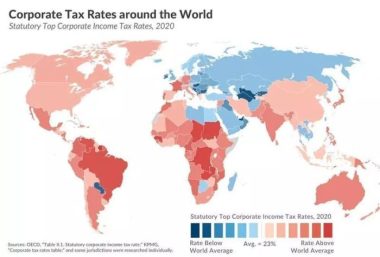

| Bản đồ thuế suất doanh nghiệp theo luật định của các nước năm 2020, với mức trung bình của toàn thế giới là 23%. Trong đó, những thuế suất thấp hơn mức trung bình được thể hiện bằng các sắc xanh và cao hơn mức trung bình thể hiện bằng các sắc đỏ. |

Trên thực tế, đây chỉ là bước đầu tiên. Đạt được thỏa thuận toàn cầu bao gồm việc tìm ra các điều khoản mà 132 quốc gia khác có thể chấp nhận. Các nước nghèo lo sợ về giải pháp vá lỗi của nước giàu, trong đó G7 có thể thâu tóm hơn 60% doanh thu từ thuế tối thiểu. Một số thiên đường sẽ chống lại, kể cả Ireland, nước ra sức bảo vệ mức thuế doanh nghiệp đang áp dụng là 12,5% và có quyền phủ quyết về các vấn đề thuế trong Liên minh châu Âu (EU).

Nếu những trở ngại này có thể vượt qua, các cải cách vẫn sẽ cần được phê chuẩn thành luật. Nhiều nghị sĩ Mỹ lo lắng chúng có thể làm tổn hại đến khả năng cạnh tranh của các công ty trong nước. Các quốc gia châu Âu muốn Mỹ hành động trước. Mỹ lại muốn Pháp, Anh và các quốc gia khác đã áp “thuế dịch vụ kỹ thuật số” nhắm vào doanh thu của các công ty tại thung lũng Silicon, loại bỏ chúng ngay lập tức. Đồng ý tạm dừng triển khai thuế như vậy sẽ giúp thúc đẩy các hoạt động ngoại giao cần thiết.

Việc áp thuế của châu Âu đã dẫn đến các đòn thuế “ăn miếng, trả miếng” của Mỹ, nhưng hiện mọi việc đã tạm ngưng. OECD ước tính, một cuộc chiến thương mại do thuế sẽ cướp đi hơn 1% GDP toàn cầu.

|

| Tỷ lệ thất thu thuế doanh nghiệp của Liên minh châu Âu, Mỹ, các nước đang phát triển và phần còn lại của OECD năm 2015 do các công ty chuyển lợi nhuận sang các thiên đường thuế. |

Các tính toán cũng cần cân nhắc xem thế giới sẽ thu hồi được bao nhiêu phần doanh thu bị mất do trốn thuế, chủ yếu thông qua việc áp mức thuế doanh nghiệp tối thiểu toàn cầu. Mức sàn 15% được tin sẽ giúp tăng doanh thu từ thuế doanh nghiệp toàn cầu lên ít nhất 2,7%. Song, số tiền 50 – 80 tỷ USD có thể thu được từ các cải cách kết hợp vẫn quá nhỏ khi so với lợi nhuận toàn cầu lên tới 6.000 tỷ USD của các công ty đa quốc gia.

Phần phân bổ lại lợi nhuận trong đề xuất có vẻ như nhằm giải quyết những chỗ không thu được nhiều. Các quốc gia, nơi những công ty đa quốc gia chưa có hoạt động kinh doanh, sẽ được chia sẻ quyền đánh thuế đối với ít nhất 20% bất kỳ lợi nhuận toàn cầu nào những doanh nghiệp đó kiếm được trên biên độ 10%. Lợi nhuận ròng từ phần này có thể không lớn hơn 10 tỷ USD.

|

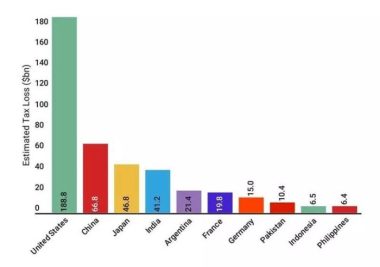

| Ước tính số thuế thất thu (đơn vị tỷ USD) hàng năm của một số quốc gia trên thế giới. |

Tuy nhiên, thế giới đã vượt qua một giới hạn. Nội dung của cuộc tranh luận về thuế bắt đầu thay đổi sau cuộc khủng hoảng tài chính toàn cầu và hiện đã biến đổi về cơ bản. Các chính phủ trên thế giới nhất trí rằng, chênh lệch thuế doanh nghiệp đã vượt ra khỏi tầm kiểm soát và các quyền đánh thuế phải phù hợp hơn với hoạt động kinh tế.

Cách đây 20 năm, những nhà vô địch về cạnh tranh thuế đã chiếm thế thượng phong. Hiện tại, luồng suy nghĩ chủ đạo là chủ quyền thuế cần được thực hiện theo cả hai cách: Các quốc gia có quyền ấn định thuế suất của riêng họ, nhưng những quốc gia bị thất thu vì các quốc gia, vùng lãnh thổ áp thuế thấp cũng có quyền ngăn chặn tình trạng “hớt tay trên”. Trước cuối năm nay, phần lớn các chính phủ có thể nhất trí về những thay đổi có khả năng xóa bỏ các mô hình kinh doanh của những thiên đường thuế.

Bất kỳ thỏa thuận nào xuất hiện từ các cuộc đàm phán toàn cầu sẽ khó hoàn hảo. Nó sẽ chỉ giúp tăng các khoản thu khiêm tốn so với lổ hổng ngân sách vì đại dịch Covid-19. Thỏa thuận sẽ hạn chế, nhưng không kết thúc việc khai thác các kẽ hở. Nó có thể mang lại cho các nền kinh tế phát triển nhiều hơn các nền kinh tế đang phát triển, đồng nghĩa sẽ xuất hiện những áp lực buộc phải xem xét lại thỏa thuận.

Tuy nhiên, thỏa thuận hứa hẹn sẽ chỉ ra lộ trình dẫn đến một hệ thống thuế hợp lý, công bằng hơn, phù hợp với nền kinh tế số. Đó là điểm đến mà các nhà đàm phán cần lưu ý trong thời gian tới.

Nguồn: vietnamnet