Ngày 24/11/2022, Công ty cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty Dược uy tín năm 2022.

Bảng xếp hạng được xây dựng dựa trên nguyên tắc khoa học và khách quan. Theo đó, các công ty được đánh giá, xếp hạng dựa trên 3 tiêu chí chính là năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất, uy tín truyền thông được đánh giá bằng phương pháp Media Coding (mã hóa những bài viết về công ty trên các kênh truyền thông có ảnh hưởng) và kết quả khảo sát các đối tượng liên quan được thực hiện trong tháng 10-11/2022.

Danh sách 1: Top 10 Công ty sản xuất dược phẩm uy tín năm 2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

Danh sách 2: Top 10 Công ty phân phối, kinh doanh dược phẩm; trang thiết bị, vật tư y tế Việt Nam uy tín năm 2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

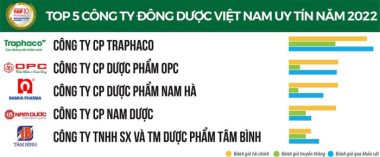

Danh sách 3: Top 5 Công ty Đông dược Việt Nam uy tín năm 2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

Nguồn: Vietnam Report, Top 10 Công ty Dược uy tín năm 2022, tháng 11/2022

Thị trường ngành chăm sóc sức khỏe nói riêng và ngành dược phẩm Việt Nam đang gia tăng nhanh chóng. Nỗ lực của Chính phủ nhằm làm cho dịch vụ chăm sóc sức khỏe dễ tiếp cận hơn với giá cả phải chăng là một trong những động lực phát triển ngành. Thêm vào đó, Việt Nam là một trong những quốc gia có tốc độ già hóa dân số nhanh nhất thế giới; nhận thức của người tiêu dùng đối với chăm sóc sức khỏe ngày càng cao và thu nhập của người dân cao hơn, khiến chi tiêu cho hoạt động chăm sóc sức khỏe nói chung và tiêu thụ dược phẩm bình quân đầu người nói riêng sẽ nhiều hơn. Thị trường chăm sóc sức khỏe của Việt Nam đạt giá trị 16,2 tỷ USD vào năm 2020, chiếm 6,0% GDP. Tổng chi tiêu cho y tế tăng từ 16,1 tỷ USD vào năm 2017 lên hơn 20 tỷ USD năm 2021, dự kiến đạt 23,3 tỷ USD vào năm 2025 và 33,8 tỷ USD vào năm 2030, với tốc độ CAGR (2020-2030) là 7,6%. Chi tiêu cho dược phẩm cũng tăng đến hơn 6,6 tỷ USD trong năm 2021.

Theo nhận định của phần lớn các chuyên gia, đại dịch COVID-19 đã tạo ra chuyển dịch nhanh hơn trong cơ cấu doanh thu ngành dược phẩm theo cả nhiều cách khác nhau. Một là, dịch bệnh bùng phát khiến người dân hạn chế đến khám chữa bệnh tại bệnh viện và chuyển sang mua thuốc điều trị, thực phẩm bổ sung hồi phục sức khỏe giai đoạn hậu COVID-19 tại kênh nhà thuốc. Hai là, sự gia tăng tiêu dùng đối với các sản phẩm vitamin hay thực phẩm chức năng để tăng cường hệ miễn dịch, củng cố sức khỏe trong bối cảnh “sống chung với COVID-19”. Ba là, nhà thuốc theo mô hình hiện đại giành được thị phần từ các hiệu thuốc truyền thống, khi Chính phủ dần đưa ra các quy định chặt chẽ hơn đối với các nhà bán lẻ dược phẩm (kiểm soát chặt chẽ hơn đối với thuốc kê đơn và triển khai hình thức đơn thuốc điện tử). Bốn là, kênh nhà thuốc có thể chiếm thị phần từ kênh bệnh viện, do các bệnh viện công thận trọng hơn trong hoạt động đấu thầu thuốc. Tất cả những nhân tố trên đã khiến tốc độ doanh thu TTM (trailing 12 months) của kênh ETC (từ bệnh viện) bị suy giảm kể từ đầu năm 2021, mặc dù đã có tín hiệu cải thiện vào quý 1/2022. Ngược lại, doanh thu TTM của kênh OTC (từ nhà thuốc) duy trì ổn định ở mức 10% trong năm 2021 và vẫn tiếp tục cải thiện đến hết quý 1/2022. Có thể dễ dàng quan sát điều này thông qua sự mở rộng mạng lưới mạnh mẽ của hàng loạt chuỗi bán lẻ dược phẩm như Long Châu, Pharmacity, An Khang… trong năm vừa qua. Theo kế hoạch, tổng số nhà thuốc của ba chuỗi bán lẻ này có thể lên con số 7.300 trong năm 2025, tương đương 16% thị phần.

Sau khi chứng kiến mức giảm liên tục trong 9 tháng cuối năm 2021, chỉ số sản xuất công nghiệp ngành thuốc, hóa dược và dược liệu đã bắt đầu có dấu hiệu tăng trưởng trở lại trong quý 1/2022, khởi sắc vào quý 2 với mức tăng trưởng 24,6% – gần đạt mức tăng trưởng so với cùng thời điểm năm 2020 khi đại dịch chưa bùng phát tại Việt Nam. Lũy kế 9 tháng đầu năm, chỉ số này đạt tăng trưởng 18,3%.

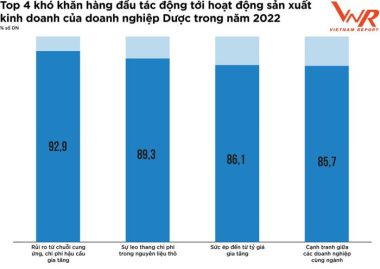

Trong bối cảnh thế giới có nhiều biến động, xung đột Nga – Ukraine kéo theo khủng hoảng năng lượng và nhiều nền kinh tế lớn đang rơi vào suy thoái, kinh tế trong nước cũng liên tiếp gặp nhiều cú sốc, ảnh hưởng đến tâm lý nhà đầu tư, doanh nghiệp và người tiêu dùng, ngành dược phẩm cũng chịu tác động không nhỏ. Khảo sát của Vietnam Report cho thấy, top 4 thách thức ảnh hưởng tới hoạt động sản xuất kinh doanh của các doanh nghiệp trong ngành bao gồm: rủi ro từ chuỗi cung ứng, chi phí hậu cần gia tăng; cạnh tranh giữa các doanh nghiệp trong ngành; sự leo thang chi phí nguyên liệu thô; và sức ép từ tỷ giá gia tăng.

Hình 1: Top 4 khó khăn hàng đầu tác động tới hoạt động sản xuất kinh doanh của doanh nghiệp dược

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Dược, tháng 10-11/2022

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Dược, tháng 10-11/2022

IQVIA dự báo đến năm 2025, thị trường dược phẩm toàn cầu được thiết lập trị giá 1,7 nghìn tỷ USD (theo giá nhà sản xuất) còn Fitch Solutions ước tính doanh thu từ dược phẩm trong nước sẽ đạt trên 7,5 tỷ USD, chiếm gần 1,8% GDP. Động lực của ngành dược trong dài hạn là sự đầu tư của các đơn vị dược phẩm đa quốc gia, nâng cao chất lượng khám chữa bệnh, mở rộng bảo hiểm y tế xã hội và nhân khẩu học cả nước.

Về cơ cấu, thuốc kê đơn được kỳ vọng sẽ chiếm tỷ trọng ngày càng lớn trong tổng doanh số dược phẩm trong những năm tới, nhờ nhu cầu chữa bệnh tăng cao, việc triển khai bảo hiếm y tế quốc gia, thu nhập tăng, cơ sở hạ tầng chăm sóc sức khỏe tốt hơn và sự phát triển của thuốc gốc. Thuốc kê đơn được dự báo đạt 5.754 tỷ USD vào năm 2025, chiếm tỷ trọng đáng kể là 76,6% tổng doanh thu bán thuốc với tốc độ tăng trưởng kép CAGR (2020-2025) đạt 8,4% (theo Fitch Solution).

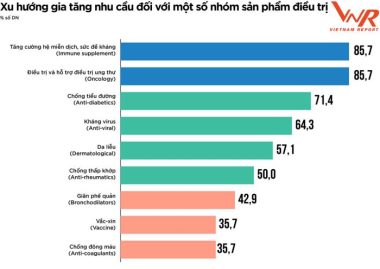

Về lĩnh vực điều trị, khảo sát của Vietnam Report chỉ ra rằng, nhu cầu đối với hai nhóm sản phẩm tăng cường hệ miễn dịch, sức đề kháng và điều trị, hỗ trợ điều trị ung thư có xu hướng gia tăng lớn nhất trong ít nhất một năm tới, đạt 85,7%. Trong khi đó, nhóm sản phẩm vắc-xin và chống đông máu có mức xu hướng gia tăng thấp hơn, đạt 35,7%. Điều này hoàn toàn phù hợp với xu hướng chung của thế giới.

Hình 2: Xu hướng gia tăng nhu cầu đối với một số nhóm sản phẩm điều trị

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Dược, tháng 10-11/2022

Nguồn: Vietnam Report, Khảo sát doanh nghiệp Dược, tháng 10-11/2022

Nguồn: vietnamnet