Tín hiệu tích cực hứa hẹn sẽ thổi một làn gió mới cho ngành sắt thép trên thế giới nói chung và tại Việt Nam nói riêng.

Sau một thời gian dài liên tục lao dốc trước hàng loạt sức ép từ vĩ mô đến bài toán về nhu cầu, giá sắt thép trên thế giới đã bắt đầu bước vào giai đoạn phục hồi trong khoảng 2 tháng lại đây. Biến động của thị trường vẫn còn tiềm ẩn, song tín hiệu tích cực hứa hẹn sẽ thổi một làn gió mới cho ngành sắt thép trên thế giới nói chung và tại Việt Nam nói riêng.

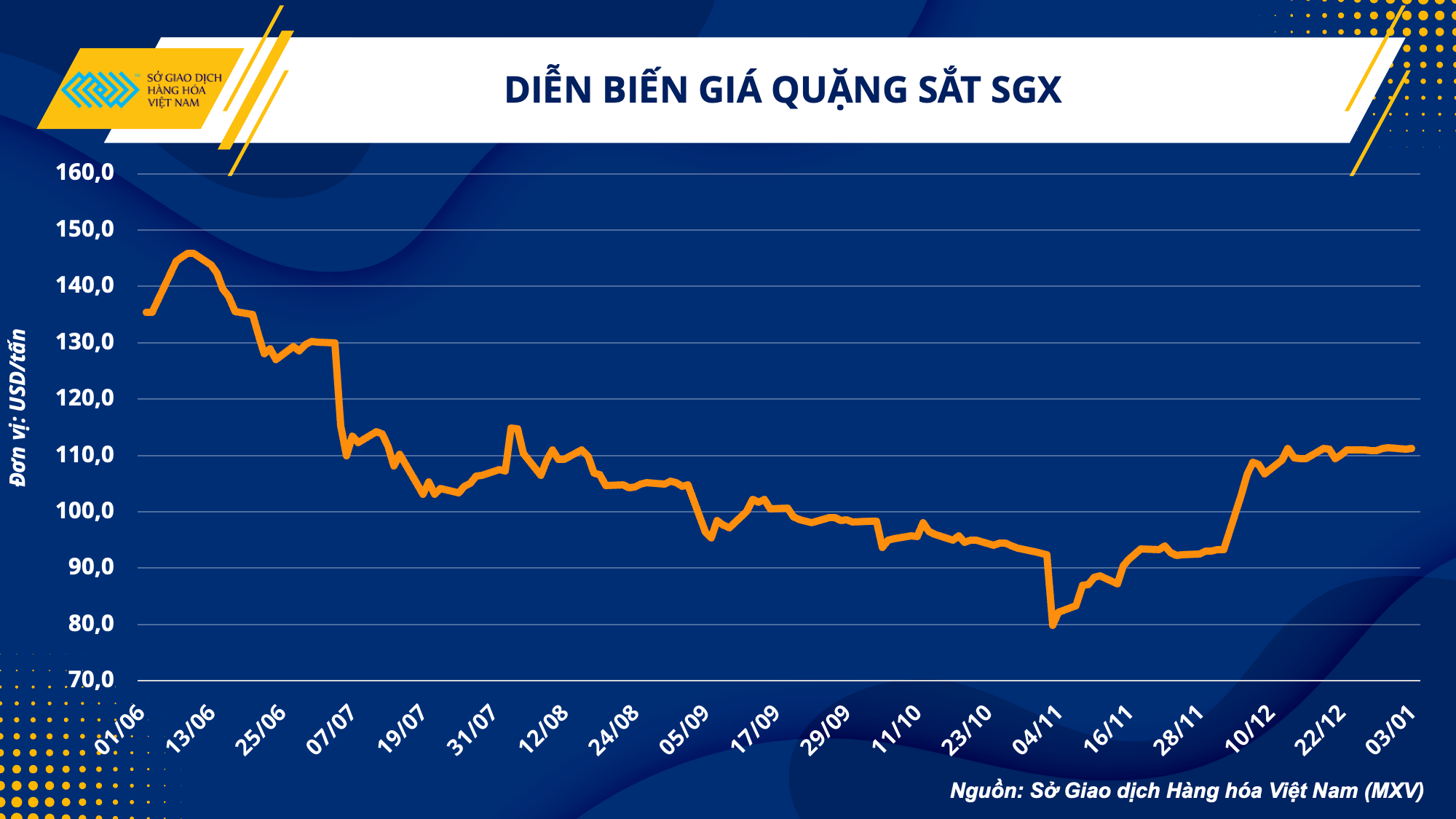

Là nguyên vật liệu đầu vào quan trọng cho ngành sản xuất thép, quặng sắt đã lấy lại đà phục hồi đáng kể sau khi chạm đáy thấp nhất trong khoảng gần 3 năm vào hồi cuối tháng 10/2022. Theo Sở giao dịch Hàng hoá Việt Nam (MXV), kết thúc phiên giao dịch ngày 3/1, mặc dù nhiều kim loại cơ bản như đồng, nhôm, chì gặp áp lực bán mạnh, giá quặng sắt kỳ hạn tháng 1 niêm yết trên Sở Giao dịch Singapore chỉ giảm 0,01%. Chỉ số MXV – kim loại đạt mức 1.809 điểm, tăng 0,06% so với phiên trước.

Như vậy, trong 2 tháng trở lại đây, giá quặng sắt tăng khoảng 36%, chủ yếu do kỳ vọng của các nhà đầu tư đối với bức tranh nhu cầu sẽ dần phục hồi trở lại trên thị trường tiêu thụ hàng đầu Trung Quốc.

Diễn biến giá quặng sắt 6 tháng

Diễn biến giá quặng sắt 6 tháng

Bên cạnh chính sách kích thích của Trung Quốc cho thị trường bất động sản vốn đã gặp nhiều áp lực, động lực tăng của giá sắt càng được thúc đẩy mạnh mẽ hơn khi nền kinh tế này tiến hành mở cửa trở lại. Điều đó giúp cho đà phục hồi với giá quặng sắt trở nên rõ rệt hơn kể từ đầu tháng 12 đến nay.

Cùng chung xu hướng, giá thép trên thế giới cũng bước vào nhịp tăng ấn tượng. Tính đến ngày 3/1, giá thép cuộn cán nóng của Trung Quốc đạt mức 4.138 Nhân dân tệ/tấn, tăng hơn 11% so với mức đáy thiết lập hồi đầu tháng 11. Dù vẫn sẽ phải chịu những áp lực tiêu thụ nhất định trong ngắn hạn, do dịch bệnh cần phải đạt đỉnh trước khi hạ nhiệt, song niềm tin về sự nỗ lực thúc đẩy tăng trưởng của Chính phủ Trung Quốc đã giúp các nhà máy tăng cường công suất hoạt động. Bên cạnh đó, một số nền kinh tế châu Á khác cũng đang được kỳ vọng sẽ giúp cho ngành thép lấy lại động lực phát triển.

Theo Hiệp hội Thép Thế giới (WS), sản lượng thép tại Trung Quốc trong tháng 11/2022 tăng 7,3% so với cùng kỳ năm ngoái trước một số tín hiệu đáng khích lệ từ gói kích thích trong lĩnh vực bất động sản. Nhưng tình hình dịch bệnh đè nặng lên nhu cầu đã khiến sản lượng tích luỹ 11 tháng đầu năm 2022 vẫn giảm 1,4% so với cùng giai đoạn năm 2021.

Trong khi đó, sản lượng thép tại Ấn Độ trong tháng 11 vừa qua ghi nhận mức tăng 5,7% so với cùng kỳ năm trước đó, đồng thời đà tăng khá bền vững đã giúp mức lũy kế sản lượng 11 tháng cũng tăng 6% so với năm 2021.

Theo dự báo của WS, nhu cầu thép tại Ấn Độ sẽ tăng 6,7% lên khoảng 120 triệu tấn vào năm 2023, mức tăng trưởng cao nhất trong số các nền kinh tế tiêu thụ sắt thép lớn. Con số này có thể sẽ lên tới 200 triệu tấn vào năm 2030, với nhu cầu đầu tư cơ sở hạ tầng được dự báo sẽ bùng nổ.

Dự báo tăng trưởng nhu cầu thép một số quốc gia tiêu thụ lớn năm 2023

Dự báo tăng trưởng nhu cầu thép một số quốc gia tiêu thụ lớn năm 2023

Với đà phục hồi của Trung Quốc hay sự nổi lên của thị trường Ấn Độ, đều là các đối thủ cạnh tranh rất lớn, ngành thép Việt Nam trong năm nay sẽ còn gặp phải nhiều thách thức. Song sẽ vẫn có các cơ hội mà Việt Nam có thể tận dụng, đặc biệt là trong hoạt động xuất khẩu sắt thép xây dựng.

Ấn Độ sản xuất phần lớn lượng thép cho tiêu thụ nội địa nhưng quốc gia này cũng buộc phải nhập khẩu nhiều hơn để đáp ứng nhu cầu gia tăng. Chính phủ Ấn Độ cũng đang tìm cách hiện đại hóa hệ thống đường sá, mạng lưới đường sắt và cảng nhằm hướng tới phát triển một trung tâm sản xuất quy mô.

Theo MXV, giai đoạn xây dựng của bất kỳ nền kinh tế nào cũng cần rất nhiều thép, trong khi đó, sản xuất và xuất khẩu thép xây dựng là thế mạnh chính của Việt Nam. Đây có thể sẽ là cơ hội tốt cho hoạt động thương mại quốc tế của ngành thép trong nước trong việc tìm kiếm thêm các đối tác tiềm năng.

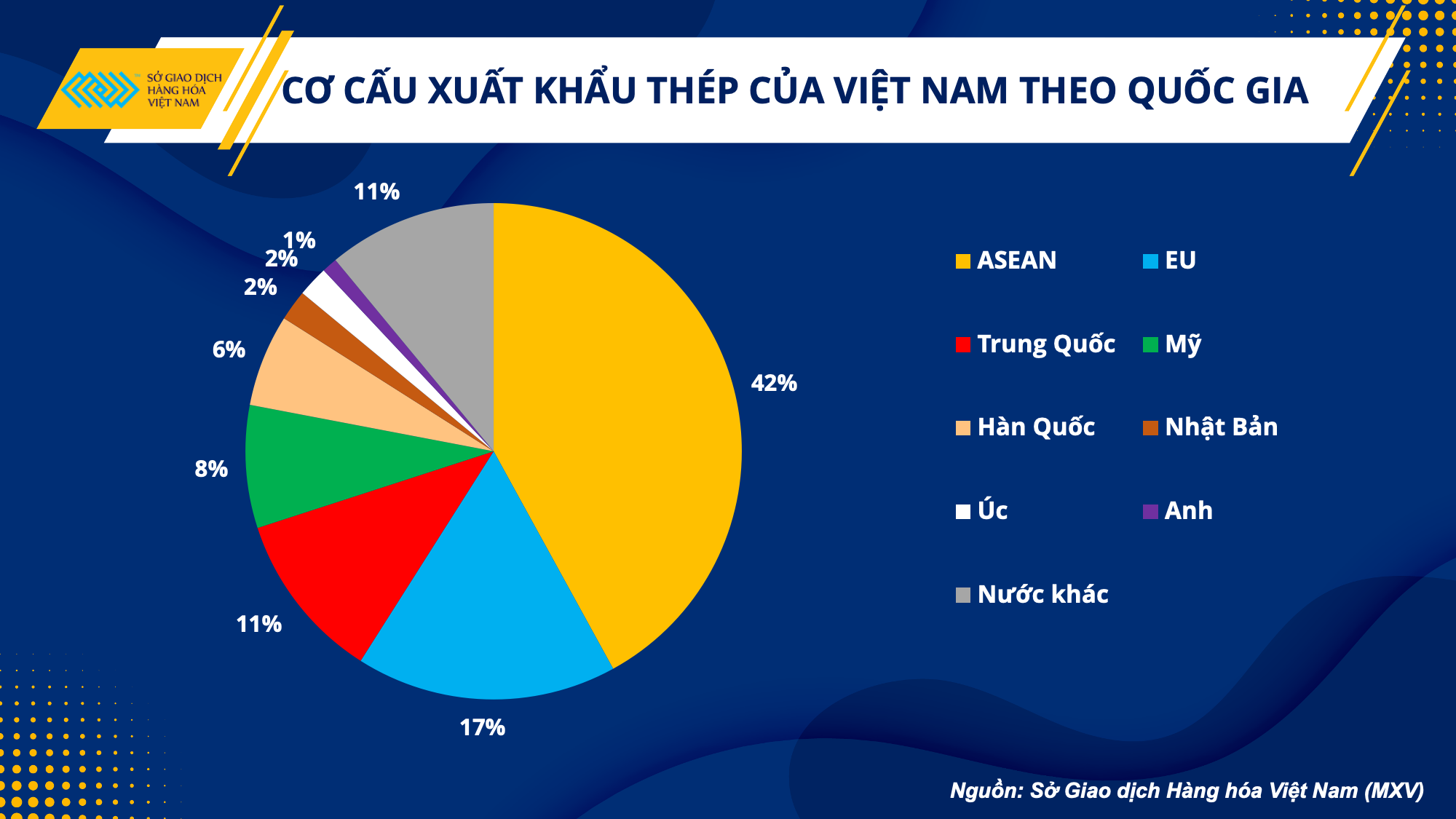

Biểu đồ cơ cấu xuất khẩu thép của Việt Nam

Biểu đồ cơ cấu xuất khẩu thép của Việt Nam

Đối với Trung Quốc, nền kinh tế khổng lồ này vẫn nhập khẩu một lượng thép đáng kể từ nước ta. Sau khi mở cửa trở lại, hoạt động đầu tư xây dựng cơ sở hạ tầng được coi là nhiệm vụ tất yếu, và Việt Nam hoàn toàn có cơ hội nâng cao chất lượng sản phẩm, hướng tới mở rộng thị phần.

Ngoài ra, thị trường chính của Việt Nam vẫn sẽ là các quốc gia thuộc khu vực ASEAN, chiếm tới 42% cơ cấu xuất khẩu thép. Mặc dù các áp lực kinh tế trước bài toán tăng trưởng toàn cầu chậm lại có thể sẽ là thách thức lớn, song xu hướng đa dạng hóa hoạt động đầu tư của các doanh nghiệp nước ngoài tại khu vực này cũng sẽ là tín hiệu tích cực cho nhu cầu sắt thép trong hoạt động công nghiệp, khai lối cho hoạt động xuất khẩu sắt thép của Việt Nam.

Nguồn: vietnamnet