Nếu bỏ bảo hiểm bắt buộc trách nhiệm dân sự với xe máy, người dân sẽ tiết kiệm một số tiền lớn hàng nghìn tỷ mỗi năm, nhưng khi có tai nạn xảy ra sẽ đứng trước rủi ro phải đền bù quá khả năng.

Mới đây, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) vừa gửi văn bản tới Bộ Tài chính góp ý về dự thảo Nghị định quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới; bảo hiểm cháy, nổ bắt buộc; bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng. Trong đó, VCCI kiến nghị bỏ quy định bắt buộc chủ xe gắn máy phải mua bảo hiểm do tỷ lệ chi trả bảo hiểm quá thấp.

Đề xuất này ngay lập tức nhận được nhiều ý kiến đồng thuận từ phía người dân bởi lâu nay, bảo hiểm bắt buộc trách nhiệm dân sự đối với xe máy (bảo hiểm xe máy) vốn chủ yếu được chủ xe mua theo kiểu “đối phó” chứ ít ai mong chờ được đền bù khi không may có tai nạn xảy ra.

Việc bỏ bảo hiểm bắt buộc đối với xe máy được nhiều người ủng hộ

Việc bỏ bảo hiểm bắt buộc đối với xe máy được nhiều người ủng hộ

Anh Nguyễn Thành Đạt (quận Thanh Xuân, Hà Nội) cho rằng, việc bỏ loại bảo hiểm bắt buộc cho xe máy theo đề xuất của VCCI là đúng bởi loại bảo hiểm này đang không có tác dụng như kỳ vọng, lại tạo gánh nặng cho người dân và xã hội.

“Mua bảo hiểm cho mỗi xe máy hết 55 nghìn đồng. Nếu tính đủ trên khoảng 50 triệu xe máy hiện nay thì số tiền lên tới gần 3.000 tỷ. Tất nhiên có những người nhất định không mua vì họ thấy không cần thiết. Như vậy, nên chăng chúng ta nghiên cứu theo hướng tự nguyện chứ đừng bắt buộc”, anh Đạt chia sẻ.

Còn theo anh Huỳnh Viết Phương (quận Bình Thạnh, TP.HCM), chủ trương về bảo hiểm bắt buộc, trong đó có bảo hiểm xe máy là nên duy trì. Bảo hiểm giúp chi trả cho nạn nhân (bên thứ ba) nếu chủ xe không may gây tai nạn, điều này nhằm đảm bảo cho người bị nạn luôn nhận được quyền lợi bồi thường dù người gây ra tai nạn có điều kiện tài chính hay không.

Tuy vậy, anh Phương cho rằng điểm mấu chốt của vấn đề lại nằm ở việc thủ tục, hồ sơ bồi thường đối với bảo hiểm xe máy đang rất rắc rối, rườm rà, gây khó khăn cho chủ xe.

“Khi không may gây tai nạn, chủ xe phải tự đi thu thập các tài liệu liên quan đến tai nạn giao thông từ các cơ quan có thẩm quyền, cơ quan công an,… cảm giác chờ được vạ thì má đã sưng. Thế nên theo tôi, chúng ta nên thay đổi quy trình, thủ tục này theo hướng người dân dễ tiếp cận hơn thì mới mong bảo hiểm phát huy hết tác dụng”, anh Phương nói.

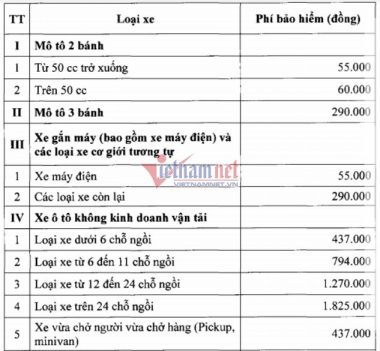

Phí bảo hiểm bắt buộc trách nhiệm dân sự của một số phương tiện theo quy định hiện hành tại Thông tư 04/2021/TT-BTC.

Phí bảo hiểm bắt buộc trách nhiệm dân sự của một số phương tiện theo quy định hiện hành tại Thông tư 04/2021/TT-BTC.

Trước đó, VCCI dẫn số liệu từ Cục Quản lý giám sát bảo hiểm (Bộ Tài chính), cho thấy sau hơn 10 năm triển khai Nghị định 103/2008 của Chính phủ, tỷ lệ chi trả bảo hiểm xe máy chỉ đạt 6%. Cụ thể, trong năm 2019, tổng doanh thu phí bảo hiểm xe máy là 765 tỷ đồng, nhưng chi trả là 45 tỷ đồng. Tỷ lệ này thấp hơn rất nhiều các loại bảo hiểm bắt buộc khác như ô tô là khoảng 33%, bảo hiểm cháy nổ là 31%.

“Với số tiền chi trả “ít ỏi” 45 tỷ đồng thì rất khó có thể thuyết phục rằng lợi ích mang lại từ khoản tiền bồi thường bảo hiểm xe máy lớn hơn chi phí xã hội phải bỏ ra là 765 tỷ đồng. Như vậy, nhìn về mặt tổng lợi ích cho xã hội, bảo hiểm bắt buộc với xe máy không bảo đảm nguyên tắc lợi ích lớn hơn chi phí”, đại diện VCCI đánh giá.

|

Theo quy định tại điểm d khoản 2 Điều 58 Luật Giao thông đường bộ 2008 và Nghị định 03/2021/NĐ-CP, người tham gia giao thông phải mang theo bảo hiểm xe máy bắt buộc. Khoản 2 Điều 21 Nghị định 100/2019/NĐ-CP (được chỉnh sửa, bổ sung tại khoản 11 Điều 2 Nghị định 123/2021/NĐ-CP) quy định, người điều khiển mô tô, xe máy không mang theo Giấy chứng nhận bảo hiểm trách nhiệm dân sự của chủ xe cơ giới còn hiệu lực thì bị phạt 100.000 – 200.000 đồng. |

Nguồn: vietnamnet