Ngân hàng Nhà nước có quyết định táo bạo, hạ lãi suất ngược chiều với xu hướng tăng trên thế giới. Đây là hành động chưa có tiền lệ nhưng được xem là hợp lý và nếu lạm phát duy trì thấp, lãi suất Việt Nam hoàn toàn có thể thấp hơn các nước lớn.

Quyết định chưa có tiền lệ

Trái với một số dự báo cho rằng Ngân hàng Nhà nước (NHNN) có thể tăng lãi suất điều hành thêm 1-1,5% (100-150 điểm cơ bản) trong nửa đầu năm 2023, NHNN vừa bất ngờ quyết định hạ lãi suất điều hành ở 2 hạng mục xuống bớt 1% (100 điểm cơ bản) và cũng hạ lãi suất cho vay ngắn hạn bằng đồng VND bớt 0,5% đối với các tổ chức tín dụng.

Cụ thể, NHNN hạ lãi suất tái chiết khấu giảm từ 4,5%/năm xuống 3,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD giảm từ 7%/năm xuống 6%/năm.

Trước đó, một số dự báo cho rằng, lãi suất tái chiết khấu sẽ được nâng lên 6% và lãi suất tái cấp vốn sẽ lên 7,5%/năm trong quý II/2023 (thay vì mức 6% như hiện tại).

Đây là một quyết định khá bất ngờ vì Cục dự trữ liên bang Mỹ (Fed) được dự báo sẽ tăng lãi suất thêm 25 điểm cơ bản trong cuộc họp ngày 22/3 tới lên 4,75%-5%/năm và có thể tăng tiếp trong các cuộc họp vào tháng 5, tháng 6 và tháng 7.

Lãi suất điều hành của Mỹ sắp lên 5%/năm.

Lãi suất điều hành của Mỹ sắp lên 5%/năm.

Theo thông lệ, ngân hàng trung ương các nước cũng sẽ tăng lãi suất theo Fed như nhiều năm qua.

Trong tháng 9 và tháng 10/2022, NHNN Việt Nam cũng có 2 lần tăng lãi suất điều hành với tổng mức tăng 200 điểm cơ bản ngay sau khi Fed có 3 lần tăng mạnh lãi suất mỗi lần thêm 75 điểm cơ bản trong tháng 6, tháng 7 và tháng 9/2022.

NHNN khi đó tăng lãi suất nhằm góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, tiền tệ, đảm bảo an toàn hệ thống ngân hàng, tránh hiện tượng dòng tiền tháo chạy khỏi Việt Nam khi lãi suất trong nước thấp hơn thế giới.

Trong những ngày gần đây, cộng đồng mạng cũng lo ngại nếu lãi suất Việt Nam thấp hơn lãi suất Mỹ thì dòng vốn sẽ tháo chạy.

Tuy nhiên, thực tế cho thấy, khối ngoại vẫn dồn dập mua ròng cổ phiếu Việt trong những ngày qua.

Quyết định lần này của NHNN được xem là ngược chiều so với thế giới, ngược so với xu hướng tiếp tục tăng lãi suất của Mỹ và là một hành động chưa có tiền lệ.

Ông Bùi Văn Huy, Giám đốc CTCP Chứng khoán DSC chi nhánh TP.HCM cho rằng, NHNN đã “dám làm” và “không care” đến Cục dự trữ liên bang Mỹ.

Lãi suất Việt Nam thấp hơn Mỹ, tại sao không?

Theo ông Bùi Văn Huy, có nhiều quan điểm cho rằng việc Fed duy trì lãi suất cao sẽ khiến Việt Nam khó có thể hạ lãi suất vì có thể ảnh hưởng đến tỷ giá.

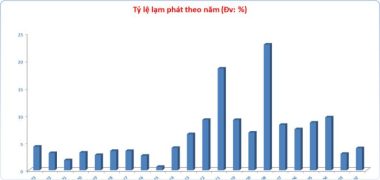

“Cái này đúng phần nào, nhưng cần lưu ý tỷ lệ lạm phát Việt Nam hiện được kiếm soát khá tốt và thấp hơn so với Mỹ và nhiều quốc gia khác. Nói một cách hơi hàn lâm, theo Hiệu ứng Fisher quốc tế (international Fisher effect), nếu duy trì được lạm phát thấp thì việc lãi suất Việt Nam có ngang bằng hoặc thậm chí thấp hơn các quốc gia lớn trong ngắn hạn là điều không có gì bất thường”, ông Bùi Văn Huy nhấn mạnh.

Lạm phát tại Việt Nam cũng được kiểm soát khá tốt.

Lạm phát tại Việt Nam cũng được kiểm soát khá tốt.

Theo ông Huy, quyết định của NHNN được coi là bất ngờ là do “mọi người chưa quen”. NHNN đã dám làm, miễn sao lãi suất thực được đảm bảo so với lạm phát và phù hợp với tình hình trong nước.

Trên thực tế, với việc lạm phát Mỹ (hiện ở mức 6%) cao hơn so với lạm phát của Việt Nam (hiện ở mức 4,5%) thì động thái của NHNN là hợp lý.

Trong khi đó, số liệu cho thấy, tỷ giá USD/VND trong hệ thống ngân hàng và thị trường tự do trong nước tiếp xu hướng giảm. Tỷ giá USD/VND tại Vietcombank giảm từ ngưỡng 24.000 đồng/USD (giá bán) hồi cuối tháng 2/2023 xuống 23.740 đồng/USD vào chiều 14/3.

Gần đây, NHNN cũng hút ròng tiền một cách mạnh mẽ trên thị trường mở.

Tỷ giá USD/VND được kiểm soát khá tốt thời gian gần đây.

Tỷ giá USD/VND được kiểm soát khá tốt thời gian gần đây.

Lãi suất giảm: Tốt cho chứng khoán và nền kinh tế?

Nhiều nhà đầu tư khá hồ hởi với một loạt “tin tốt” ra trong ngày 14/3. Tin NHNN giảm lãi suất điều hành được xem là động thái tiếp tục kéo lãi suất trên thị trường đi xuống trong bối cảnh lãi suất quá cao so với lạm phát và có dấu hiệu dẫn tới sự suy giảm mạnh sức cầu tiêu dùng cũng như kìm hãm hoạt động sản xuất kinh doanh của doanh nghiệp.

Thông tin lạm phát Mỹ trong tháng 2/2023 xuống còn 6% (so với mức 6,4% trong tháng 1 và 9,1% trong tháng 6/2022) cũng là một tin tốt đến với các nhà đầu tư. Việc lạm phát Mỹ hạ nhiệt là cơ sở để Fed có thể chỉ tăng lãi suất thêm 25 điểm (thậm chí có thể bất ngờ không tăng lãi suất trong cuộc họp vào ngày 22/3 tới).

Tính tới 14/3, trên CME Group, các trader dự báo xác suất nâng 25 điểm cơ bản tại cuộc họp tới là 79,7% (lên 4,75-5%/năm), còn xác suất không nâng lãi suất là 20,3% (giữ nguyên mức 4,5-4,75%/năm).

Việc Trung Quốc cấp lại thị thực du lịch, mở cửa đón khách quốc tế và khối ngoại tiếp tục mua ròng cổ phiếu Việt là các tin tốt cho TTCK. Gần đây, quỹ Fubon ETF được chấp thuận bơm thêm 4.000 tỷ đồng mua cổ phiếu Việt Nam. Trong năm 2022, Fubon là thỏi nam châm khi hút ròng đến hơn 526 triệu USD.

Theo ông Bùi Văn Huy, việc NHNN hạ lãi suất có tốt cho nền kinh tế và TTCK hay không còn tùy bối cảnh, nhưng quyết định của NHNN là dám làm và hợp lý. Trước đó, ông Huy cho rằng, TTCK khả năng tiếp tục quá trình tích lũy trong biên với hỗ trợ quanh 1.020-1.030, kháng cự quanh 1.070-1.080.

Ông Đinh Quanh Hinh – Trưởng bộ phận vĩ mô và Chiến lược thị trường – Khối Phân tích Chứng khoán VNDirect tin rằng, thông tin về việc quỹ Fubon ETFs được chấp thuận tăng vốn và việc Trung Quốc đưa Việt Nam vào danh sách thí điểm mở cửa du lịch theo đoàn từ 15/3 đã củng cố thêm cho tâm lý tích cực của thị trường.

Theo ước tính, quỹ VNM ETF và Fubon ETF có thể mua ròng hơn 6.000 tỷ đồng trên TTCK Việt Nam trong 1-2 tuần. Trong bối cảnh đó, chỉ số VN-Index có thể duy trì xu hướng phục hồi và hướng tới vùng cản cũ quanh 1.070-.1080 điểm.

Nguồn: vietnamnet