Một số ngân hàng báo cáo lợi nhuận tăng mạnh nhưng đi kèm với việc giảm trích lập dự phòng cho các khoản nợ xấu. Lợi nhuận tăng nhờ giảm dự phòng, theo chuyên gia, có thể tiềm ẩn rủi ro tương lai.

Quý I năm nay chứng kiến lợi nhuận của ngành ngân hàng tăng vượt bậc. Thống kê của FiinPro cho thấy 23 ngân hàng niêm yết đạt lợi nhuận tổng cộng khoảng 41.000 tỷ đồng sau 3 tháng đầu năm, tăng tới 78% so với cùng kỳ 2020. Trong 10 doanh nghiệp niêm yết trên sàn báo lãi lớn nhất thì có đến 7 ngân hàng.

Một yếu tố ủng hộ cho việc các ngân hàng tăng trưởng lợi nhuận là Thông tư 03 của Ngân hàng Nhà nước được ban hành đầu tháng 4, theo báo cáo cập nhật ngành ngân hàng do Yuanta phát hành cuối tháng 5.

Thông tư này cho phép các ngân hàng thực hiện trích lập dự phòng cho các khoản nợ tái cơ cấu vì chịu ảnh hưởng của dịch Covid-19 trong vòng ba năm. “Điều này sẽ phần nào giúp các ngân hàng giảm bớt áp lực trong việc trích lập dự phòng, từ đó cải thiện lợi nhuận”, chuyên gia phân tích ngành tài chính của Yuanta nhận định. Tuy nhiên, câu chuyện nào cũng có hai mặt.

“Hộp đen” trích lập dự phòng, đừng chỉ nhìn chiếc áo bên ngoài

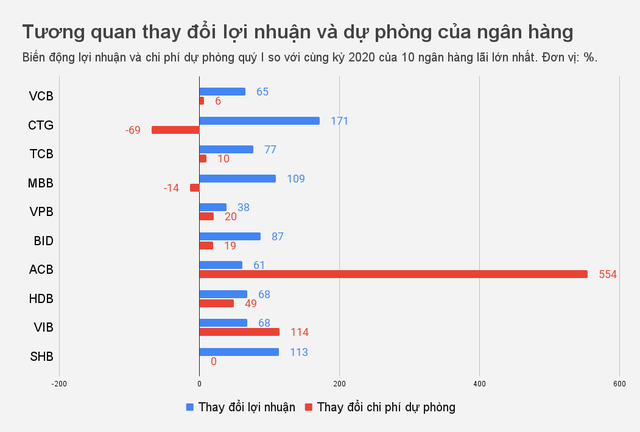

Theo thống kê từ báo cáo tài chính của các ngân hàng thương mại niêm yết trên sàn chứng khoán, có 15 nhà băng ghi nhận lợi nhuận trước thuế từ 1.000 tỷ đồng trở lên trong quý I. Trong đó, một vài cái tên tăng trưởng đến 3 chữ số so với cùng kỳ năm 2020.

Mức tăng trưởng cao nhất thuộc về MSB khi lãi quý I đạt 1.147 tỷ đồng, cao hơn gần 300%. Song song đó, lãi trước thuế của VietinBank tăng 171%, đạt 8.060 tỷ đồng, SHB tăng 113% đạt 1.664 tỷ đồng, MB tăng 109% đạt 4.580 tỷ đồng. Nhiều nhà băng còn lại trong nhóm lợi nhuận nghìn tỷ quý I cũng tăng trưởng lợi nhuận rất cao, từ 60% đến 90%.

|

| Biểu đồ |

Nhóm 15 ngân hàng này có sự phân hóa trong việc trích lập dự phòng. Chi phí dự phòng rủi ro tín dụng được xem như “của để dành” trong trường hợp thu hồi được nợ xấu, ngân hàng có thể hoàn nhập những khoản dự phòng này, tăng lợi nhuận.

Trong quý I, một số nhà băng tăng mạnh chi phí dự phòng rủi ro tín dụng như ACB tăng 554%, MSB tăng 157%, VIB tăng 114%, HDBank tăng 49% theo đà tăng lợi nhuận.

Ở chiều ngược lại, nhiều ngân hàng giảm chi phí trích lập dự phòng rủi ro tín dụng. Đơn cử như VietinBank giảm 69% chi phí trích lập dự phòng so với cùng kỳ năm trước, OCB giảm 48%, MB giảm 14%. Đặc biệt, SHB không có một đồng dự phòng nào trên báo cáo kết quả kinh doanh hợp nhất quý I.

Tiến sĩ Võ Đình Trí, Giảng viên IPAG Business School Paris (Pháp), đánh giá lợi nhuận của các ngân hàng là yếu tố được quan tâm hàng đầu. “Nhưng việc chỉ nhìn riêng con số lợi nhuận như chiếc áo bên ngoài của từng ngân hàng. Ở bên trong, lợi nhuận có thể thay đổi lớn bởi việc trích lập chi phí dự phòng rủi ro tín dụng”, Tiến sĩ Trí chia sẻ với Dân trí.

Chuyên gia tài chính này cho rằng, từng ngân hàng sẽ có quan điểm trích lập dự phòng khác nhau. Mỗi bên có thể linh động trong việc trích lập dự phòng mà vẫn tuân thủ được các quy định, qua đó có thể tăng, giảm lợi nhuận.

“Các khoản dự phòng này giống như “hộp đen” với công chúng vì chỉ có những người bên trong ngân hàng mới nắm được bản chất của vấn đề trích lập”, Tiến sĩ Trí nói. Theo ông, việc phân loại nhóm nợ có thể coi “tùy thuộc vào từng ngân hàng bên cạnh các hướng dẫn mới đây của Ngân hàng Nhà nước”. Khi các quy định, chuẩn mực kế toán chặt chẽ hơn, ngân hàng mới trích lập dự phòng chuẩn xác hơn.

|

| Biểu đồ. |

Tỷ lệ trích dự phòng thấp và rủi ro tương lai

Ông Trí cho hay về mặt lý thuyết, những ngân hàng có tỷ lệ trích lập dự phòng trên nợ xấu (LLR) lớn sẽ có tính an toàn tài sản cao hơn. Khi khoản nợ không còn thuộc diện nợ xấu, những nhà băng có LLR lớn sẽ có dư địa để hoàn nhập dự phòng, tăng lợi nhuận.

Yuanta dự báo những ngân hàng có tỷ lệ LLR thấp sẽ phải tăng khoản trích lập dự phòng theo đúng yêu cầu của Thông tư 03, lợi nhuận sẽ bị ảnh hưởng trong 3 năm tới. Ngược lại, những nhà băng có tỷ lệ LLR cao sẽ ít bị tác động hơn bởi thông tư này.

“Nếu ngân hàng trước đó đã trích lập đủ an toàn, việc giảm chi phí dự phòng quý vừa rồi không đáng lo. Nhưng ngân hàng nào trước đó trích lập thấp, quý I tiếp tục giảm dự phòng để đẩy lợi nhuận sẽ có rủi ro đáng ngại hơn”, chuyên gia phân tích ngành tài chính của Yuanta Việt Nam nhận định với Dân trí.

Vị này nêu quan điểm hiện tại, ngân hàng nào có tỷ lệ LLR từ 100% trở lên mới có chất lượng tài sản an toàn. Tuy nhiên, cũng có nhà băng tự tin về khả năng xử lý các khoản nợ tái cơ cấu, tài sản đảm bảo nên không trích lập dự phòng quá lớn nên tỷ lệ LLR dưới 100%.

|

| Biểu đồ |

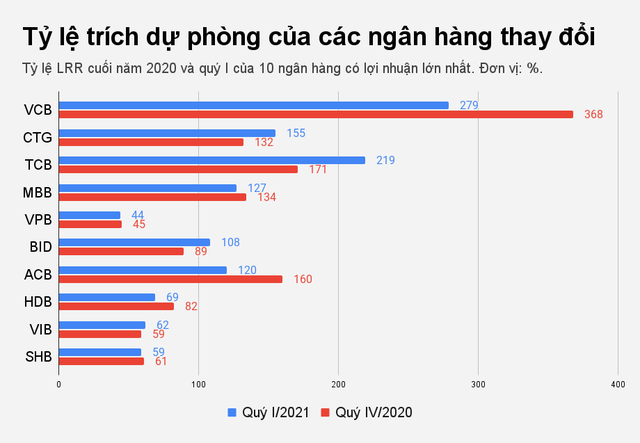

Trong nhóm 15 ngân hàng có lợi nhuận quý I trên 1.000 tỷ đồng, có 8 nhà băng có tỷ lệ LLR trên 100%. Đặc biệt, hai ngân hàng Vietcombank và Techcombank có tỷ lệ LLR lần lượt là 279%, 219% cuối quý I. Như vậy, cứ một đồng nợ xấu, hai nhà băng này dành đến hơn 2 đồng để trích dự phòng.

Theo ước tính của Yuanta, trong kịch bản tiêu cực nhất với giả định toàn bộ nợ tái cơ cấu theo Thông tư 03 sẽ được xếp vào nợ nhóm 5 (nợ có khả năng mất vốn), Vietcombank vẫn không cần thêm bất cứ khoản trích lập dự phòng nào cần bổ sung trong 3 năm tới khi tỷ lệ LLR ở mức cao nhất ngành. Do đó, ngân hàng này sẽ linh hoạt hơn trong việc giảm trích lập dự phòng, thúc đẩy lợi nhuận 2021 mà không làm ảnh hưởng đến chất lượng tài sản.

“Trong phần còn lại của năm 2021, lợi nhuận các ngân hàng sẽ phụ thuộc vào khả năng thu hồi nợ từ những khoản vay tái cơ cấu. Nếu những khoản vay này trở thành nợ xấu, các ngân hàng, đặc biệt là những nhà băng có tỷ lệ LLR thấp, sẽ phải bổ sung chi phí dự phòng rủi ro tín dụng và giảm lợi nhuận”, đại diện Yuanta cảnh báo.

Nguồn: vietnamnet